Podizanje kredita u banci za mnoge građane predstavlja jednu od najvećih financijskih odluka u životu. Bilo da dižete stambeni, gotovinski ili poslovni, razumijevanje osnovnih pojmova pomoći će vam u izbjegavanju skupih pogreški i pregovaranju s bankom sa samopouzdanjem. U nastavku donosimo osam termina koje morate znati i razumjeti prije nego što potpišete ugovor – jer iza svake kamatne stope i svake rate kriju se detalji koji čine razliku između pametne odluke i dugoročnog financijskog tereta.

1. Interkalarna kamata

Ova kamata je skriveni trošak prije početka otplate. Interkalarna kamata predstavlja kamatu koju plaćate u razdoblju od realizacije (isplate) kredita do datuma stavljanja kredita u otplatu. Zamislite da vam banka isplati sredstva 10. u mjesecu, a prva rata se počinje računati tek 1. sljedećeg mjeseca te dospijeva na naplatu mjesec poslije. Taj vremenski razmak, iako kratak, nije “besplatan”. Na iznos kredita za tih 20-ak dana obračunava se interkalarna kamata. Banke je rijetko naglašavaju jer se ne radi o velikom iznosu, ali kod većih kredita, primjerice stambenih s iznosom od 150.000 eura, može iznositi i nekoliko stotina eura. Interkalarna kamata se obično naplaćuje prije početka redovne otplate, što znači da s njom treba računati unaprijed kad planirate potrebna sredstva.

2. Efektivna vs nominalna kamatna stopa – realan trošak vašeg kredita

Nominalna kamatna stopa (NKS) često se ističe u oglasima i služi kao “mamac” za klijente. Ona predstavlja osnovnu kamatu koju banka naplaćuje, bez uračunatih dodatnih troškova poput naknada, osiguranja, vođenja računa ili administrativnih troškova. Efektivna kamatna stopa (EKS) je stvarni pokazatelj koliko vas kredit košta na godišnjoj razini jer uključuje sve gore navedene troškove. Uvijek uspoređujte kredite po EKS-u, a ne po nominalnoj stopi. U banci tražite točan izračun EKS-a i pisanu ponudu, jer to je jedini objektivan način da dvije ponude usporedite. EKS se izražava u postocima i izračunava po formuli definiranoj Zakonom o potrošačkom kreditiranju. Ako ne znate čitati EKS, lako vas mogu zavarati “mala slova” – primjerice, nominalna stopa može biti 3,5%, a efektivna čak 4,2% nakon dodatnih troškova. Obzirom na strogu EU regulativu zaštite potrošača, svaka Vam je banka dužna prije odobrenja kredita dati ESIS ili Europski standardizirani informativni obrazac u kojem ćete između ostalih bitnih informacija dobiti i onu o EKS-u!

3. Fiksna vs varijabilna kamatna stopa

Fiksna i varijabilna kamatna stopa razlikuju se prvenstveno po stabilnosti i riziku: fiksna kamata ostaje ista tijekom cijelog razdoblja otplate pa osigurava nepromjenjivu mjesečnu ratu i potpunu predvidljivost, dok se varijabilna kamata može mijenjati jer ovisi o kretanju referentnih stopa poput Euribora, što znači da rata može rasti ili padati. Visina kamate u oba slučaja sastoji se od referentne stope i marže banke, ali je fiksna kamata obično nešto viša jer banka preuzima rizik mogućeg rasta tržišnih kamatnih stopa te u cijenu ugrađuje “premiju sigurnosti”, dok je kod varijabilne kamate taj rizik prenesen na klijenta.

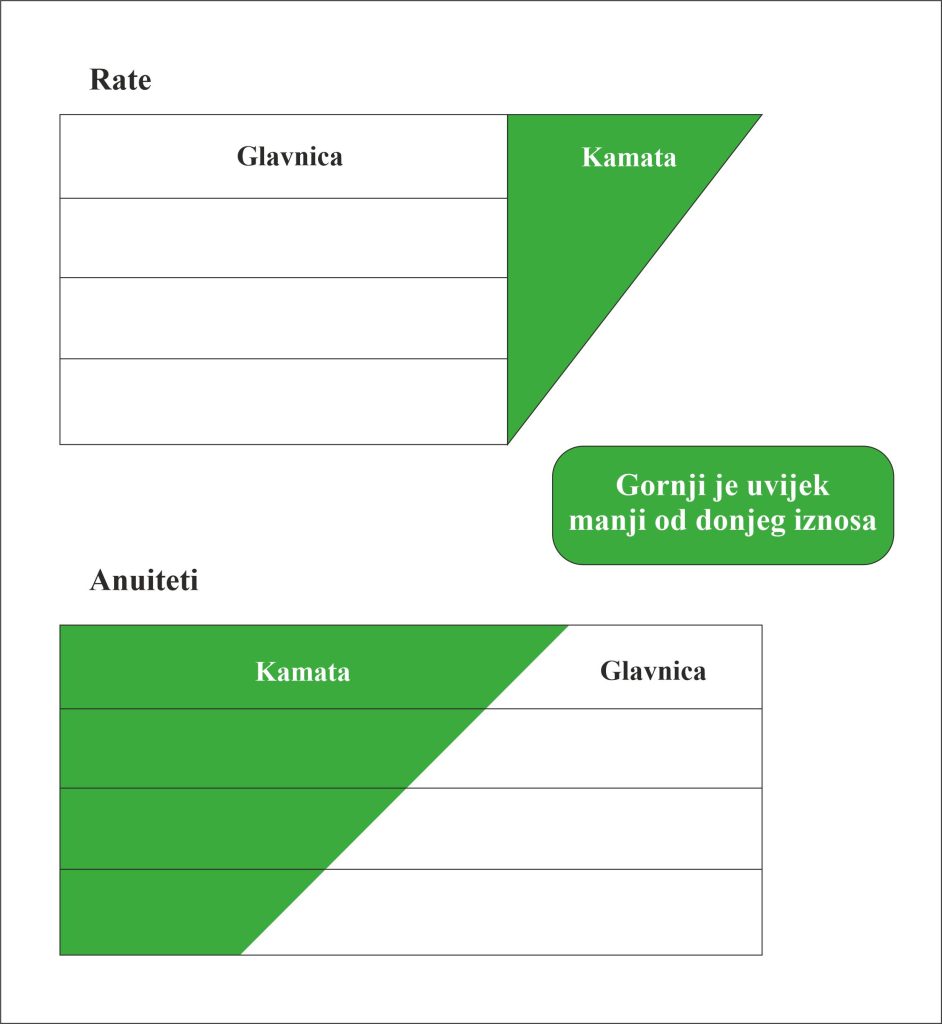

4. Anuitet vs rata – suptilna, ali važna razlika otplate kredita

Anuitet je jednaki mjesečni iznos duga po kreditu koji otplaćujete, a sastoji se od dijela glavnice i dijela kamate. Tijekom prvih godina otplate, veći dio anuiteta čini kamata, dok kasnije veći postotak odlazi na otplatu glavnice. Ovaj model najčešće koriste banke kod dugoročnih kredita jer osigurava stabilnost u planiranju troškova. S druge strane, “rata” je način otplate u kojem glavnica cijelo vrijeme ostaje jednaka, a kamata se računa i otplaćuje na preostali iznos glavnice. U tom slučaju su prve rate veće, ali s vremenom postaju manje. Ovaj model omogućava znatnu uštedu na ukupno plaćenoj kamati, ali zahtijeva veću financijsku sposobnost na početku otplate. Ako planirate podizanje kredita, usporedite obje opcije uz pomoć online kalkulatora – tako ćete jasno vidjeti kako se struktura promjena kamate i glavnice odražava na ukupni trošak. Važno je napomenuti da neke banke uopće ni nude mogućnost otplate u ratama, već samo u anuitetima.

5. Kreditna sposobnost i online izračun – kako znati koliko kredita možete dobiti

Kreditna sposobnost je procjena banaka o vašoj mogućnosti uredne otplate kredite, uzimajući u obzir vaša primanja, postojeće obveze (kredite, leasinge, dopuštene minuse, kreditne kartice) i zakonska ograničenja, poput dijela plaće koji je zaštićen od ovrhe. Banke ovu sposobnost procjenjuju kako bi se uvjerile da novi kredit neće ugroziti vašu financijsku stabilnost i životni standard. Najčešće se izražava kroz iznos raspoloživog dijela dohotka nakon odbitka svih postojećih obveza. Banke u pravilu dopuštaju da vam maksimalna rata ne prelazi između 30% i 40% vaših mjesečnih primanja, ovisno o profilu rizika. Danas gotovo svaka banka nudi online kalkulator kreditne sposobnosti, koji vam omogućuje da u nekoliko minuta procijenite maksimalni iznos koji možete zatražiti. Za to trebate unijeti neto primanja, postojeće obveze i željeni rok otplate. Ovakvi alati su izuzetno korisni jer omogućuju realno planiranje prije nego što uopće zatražite ponudu. Važno je razumjeti i da kreditna sposobnost nije fiksna – mijenja se ako vam porastu primanja, smanjite dugove ili promijenite status zaposlenja. Zato se preporučuje provesti nekoliko simulacija s različitim parametrima.

6. Složeni kamatni račun – ukupan trošak kredita kroz vrijeme

Složeni kamatni račun temelj je svakog izračuna kamate u bankarstvu. Radi se o metodi u kojoj se kamata obračunava na preostali iznos glavnice. Ova metoda je razlog zašto dugoročni krediti ukupno koštaju više nego što se čini na prvi pogled. Primjerice, ako imate kredit od 100.000 eura s godišnjom kamatom od 4% kroz 20 godina, ukupan iznos otplate može doseći i više od 145.000 eura. Razlika od 45.000 eura nije “skrivena naknada”, već rezultat složenog kamatnog računa. Ključna značajka je da se kamate u svakom obračunskom razdoblju (npr. mjesečno ili godišnje) obračunavaju na trenutni preostali iznos glavnice, koji uključuje i prethodno obračunate, ali još neotplaćene kamate.

7. Poček i rok otplate

Poček je razdoblje (obično na početku otplate kredita) tijekom kojeg ne otplaćujete glavnicu, nego samo kamatu na nju. Postoji kako bi Vam olakšao financijsko opterećenje u prvim mjesecima kada Vam novac najviše treba za nešto drugo (npr. pokretanje posla, adaptaciju stana, pokrivanje drugih većih troškova). Važno je napomenuti kako poček ne smanjuje ukupan dug — zapravo ga malo povećava, jer se glavnica ne otplaćuje pa na nju i dalje plaćate punu kamatu. Može se koristiti i u periodima kada dužnici zapadnu u financijske teškoće pa im banka kao vjerovnik izađe u susret.

Rok otplate kredita direktno se veže na prethodnu točku i priču o složenom kamatnom računu. Dulji rok otplate znači i viši ukupni iznos kamata koji ćete vratiti banci. Zato je uvijek pametnije uzeti kraći rok otplate, naravno ako Vam to dopuštaju životne mogućnosti i kreditna sposobnost.

8. Prijevremena otplata kredita

Ukoliko ste iznenadno došli do veće svote novaca ili ste jednostavno uštedili postoji mogućnost prijevremene otplate kredita. Tada Vam je banka dužna obračunati preostali neplaćeni iznos glavnice i eventualne kamate do dana otplate. Sve ostale kamate po kreditu ne plaćate. Za većinu kredita građana ne postoji više ni naknada za prijevremenu otplatu (npr. za stambene ugovorene nakon 20. 10. 2017. godine), pa je sav preostali iznos kamata koji bi inače platili redovnom otplatom zapravo ušteda koju ostvarujete. Detalje glede naknada za prijevremenu otplatu možete pronaći na ovom linku.

Zaključak

Da biste razumjeli realan trošak, uvijek proučite otplatni plan kredita. U njemu se vidi kako se u svakoj rati dijeli glavnica i kamata te koliko dugujete banci u svakoj fazi otplate. Razumijevanje ovih osam termina – interkalarna kamata, efektivna kamatna stopa, fiksna i varijabilna kamata, anuitet vs rata, kreditna sposobnost, složeni kamatni račun, poček i rok otplate te prijevremena otplata – temelj je financijske pismenosti svakog građanina. Oni čine razliku između kredita koji vam koristi i kredita koji vas opterećuje. Uzmite nekoliko minuta da ih proučite prije nego što uđete u pregovore s bankom. Često će vas upravo to znanje dovesti do boljih uvjeta, niže kamate i pametnijih financijskih odluka.

Ukoliko imate pitanja i nedoumica na ovo temu slobodno nas kontaktirajte.

Odricanje od odgovornosti: Sadržaji na www.blitzform.hr služe isključivo informativnim i edukativnim svrhama te ne predstavljaju investicijski, financijski, porezni ni pravni savjet. Blitzform d.o.o. ne odgovara za odluke donesene na temelju objavljenih informacija. Korištenjem stranice korisnik potvrđuje da je upoznat s ovim odricanjem i da ga prihvaća.

Napomena: Ovaj članak može sadržavati affiliate poveznice.